数据显示,我国 14-49岁女性稳定在3.6亿左右,按照此适龄段女性平均每次经期5天,每天更换3次进行测算,每年的潜在市场需求量达 648亿片。虽然中国的女性卫生用品市场已经成熟,但由于产品继续向三、四级城市和乡镇渗透,市场渗透率将进一步提高;同时,我国女性生理期更换卫生巾的次数也将趋于频繁,如果达到日本平均经期每天更换 6 次的水平,需求量将翻一番;此外,随着生活水平的提高,女性月经有提前开始和延迟结束的趋势,部分女孩 11-12 岁就来月经,更年期廷长到 50-60 岁,从而增加了卫生巾的市场容量。预计我国卫生巾/卫生护垫产品将继续以高于世界平均水平的速度稳步增长。

女性吸收性卫生用品按不同的产品功能和形态可以分为卫生巾、卫生护垫、卫生棉条和卫生杯四大产品类别。卫生巾和卫生护垫是使用最广泛的产品类别,卫生棉条在国内的认知度和接受度还较低,卫生杯主要为欧美女性所采用。此外,近年来开始出现根据特殊人群产妇使用的产妇卫巾及护理产品。

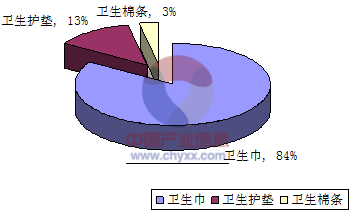

根据调研数据显示,我国卫生巾在女性吸收卫生用品上占据了84%的份额,占据绝对的主导地位,从2014年的同比增幅来看仍高于卫生护垫和卫生棉条类别。

2014年我国各类女性吸收卫生用品市场份额

资料来源:公开资料整理

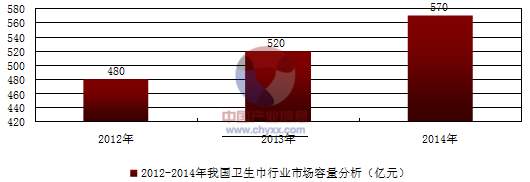

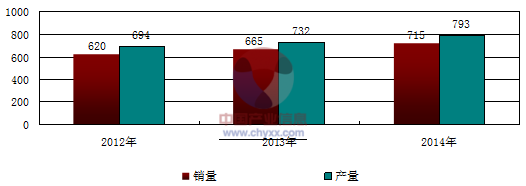

产业信息网发布的《2015-2022年中国卫生巾市场全景评估及发展趋势研究报告》显示,2012-2014年期间,中国妇女卫生巾的消费量从620亿片增长至715亿片,市场销售额达到570亿元。截至2014年底,中国我国共有卫生巾/卫生护垫企业653家,集中度较低,且全国性品牌较少,地方性品牌较多。2014年全国综合排名前10位的妇女卫生巾制造商的销售量合计约占全国妇女卫生巾总销售量的35%;卫生巾全国性品牌主要有:安尔乐、护舒宝、苏菲、舒而美、娇爽等,竞争较为激烈。

2012-2014年我国卫生巾产销量分析(亿片)

资料来源:公开资料整理

2012-2014年我国卫生巾行业市场容量分析(亿元)